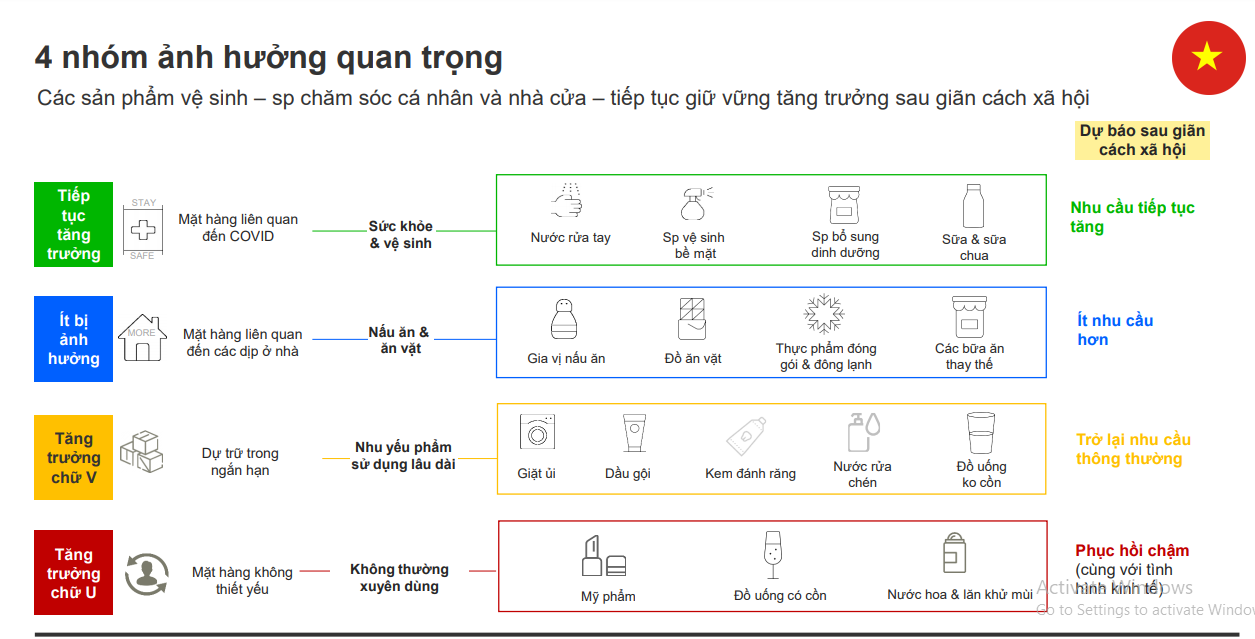

Giỏ hàng “mùa dịch” được nạp đầy với ba nhóm chính: thực phẩm cần thiết/tiện lợi, các sản phẩm vệ sinh và sản phẩm giúp tăng cường sức khỏe.

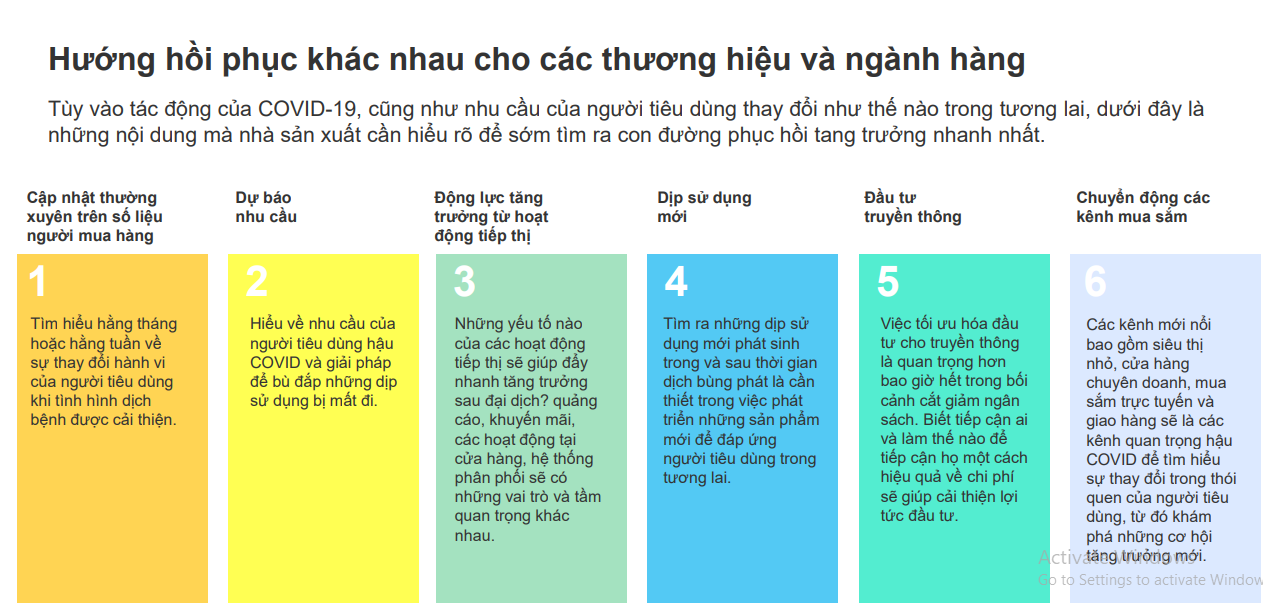

Qua đại dịch, thu nhập của người Việt ít nhiều bị ảnh hưởng, giá cả hàng hóa do đó cũng trở thành vấn đề nhạy cảm hơn. Sự khác biệt về vùng miền hay giai đoạn cuộc sống cũng ảnh hưởng đến mức độ nhạy cảm về tình hình hiện tại. Do đó, sẽ có sự thay đổi trong mô hình tăng trưởng FMCG, tùy thuộc vào bản chất của thương hiệu và ngành hàng, cũng như khác biệt về địa lý và nhân khẩu học.

Đó là những thông tin quan trọng mà Kantar World Panel – một tổ chức quốc tế chuyên về nghiên cứu thị trường – trình bày trước cộng đồng doanh nghiệp tại lễ trao Chứng nhận HVNCLC 2020-2021 – Tái khởi động kinh doanh sau Covid-19, do Hội DN.HVNCLC tổ chức tại Hà Nội và TP.HCM trong 2 ngày 6 và 12/6/2020

Theo Kantar, dịch Covid-19 đã có những tác động ban đầu vào đầu tháng 2/2020 (sau Tết Nguyên Đán), nghiêm trọng hơn vào tháng 3 và dần được kiểm soát vào tháng 4 khi lệnh giãn cách xã hội được thực hiện. Theo đó, hành vi, thói quen của NTD cũng có những thay đổi đáng kể.

Chẳng hạn, mức độ xem tivi của người dân tăng lên đáng kể từ cuối tháng 2, mức độ sử dụng Internet cũng tăng nhiều trong thời gian này. Instagram và TikTok là 2 mạng xã hội phổ biến xếp sau Facebook, đặc biệt là đối với nhóm NTD trẻ.

Về mua sắm – tiêu dùng, theo khảo sát, chi tiêu cho nhóm hàng tiêu dùng nhanh FMCG tăng trưởng 2 con số trong 4 tháng đầu năm 2020, đặc biệt ở khu vực thành thị. Giỏ hàng “mùa dịch” được nạp đầy với ba nhóm chính: thực phẩm cần thiết/tiện lợi, các sản phẩm vệ sinh và sản phẩm giúp tăng cường sức khỏe.

Ngoài ra, với các chiến dịch #stayhome, những mặt hàng liên quan đến nhu cầu kết nối, các nhu cầu xã hội như đồ ăn vặt, các sản phẩm giúp đơn giản hóa việc nấu ăn, sản phẩm chăm sóc cá nhân cũng cho thấy sự tăng trưởng tích cực. Và khi có nhiều thời gian ở nhà hơn, NTD cũng chi tiêu cho các mặt hàng thuộc về thói quen như kẹo, cà phê,… đặc biệt là người dân thành thị.

Các mô hình bán lẻ mới nổi bao gồm siêu thị mini, cửa hàng tiện lợi và mua sắm trực tuyến đóng vai trò quan trọng trong tăng trưởng FMCG. Trong đó, mua sắm trực tuyến được đánh giá cao ở tính tiện lợi và “hạn chế tiếp xúc”, siêu thị mini được chọn do vị trí gần nhà cho các nhu cầu cơ bản trong một khoảng thời gian ngắn. Đối với các kênh Siêu thị & Đại siêu thị, số giao dịch diễn ra tăng đáng kể trước khi lệnh giãn cách và được dự đoán sẽ còn tiếp diễn và dần về lại mức bình thường khi nhu cầu dự trữ hàng giảm.

Có hay không “bình thường mới” hậu Covid-19?

Người dân toàn cầu thể hiện mối quan tâm ngày càng lớn về tác động nặng nề và kéo dài của COVID. Trong khi đó ở Việt Nam, mọi người đang dần trở nên lạc quan hơn.

Tuy nhiên, qua đại dịch, thu nhập của người Việt ít nhiều bị ảnh hưởng, giá cả hàng hóa do đó cũng trở thành vấn đề nhạy cảm hơn. Sự khác biệt về vùng miền hay giai đoạn cuộc sống cũng ảnh hưởng đến mức độ nhạy cảm về tình hình hiện tại. Do đó, sẽ có sự thay đổi trong mô hình tăng trưởng FMCG, tùy thuộc vào bản chất của thương hiệu và ngành hàng, cũng như khác biệt về địa lý và nhân khẩu học.

")

{kind=link}